Bankovní identita má obrovský potenciál,

říká Marcel Poul, ředitel realizace BCV Solutions

Dnes, více než půl roku po spuštění bankovní identity (BI), se můžeme podívat a částečně zhodnotit, kam se tato služba posunula a jak si stojí. A samozřejmě nesmíme opomenout zabezpečení, což je věc, která v lidech budí stále pochyby. O krátké ohlédnutí za dosavadním vývojem bankovní identity jsme proto požádali Marcela Poula, ředitele realizace BCV Solutions, která se dlouhodobě věnuje Identity managementu.

Dnes, více než půl roku po spuštění bankovní identity (BI), se můžeme podívat a částečně zhodnotit, kam se tato služba posunula a jak si stojí. A samozřejmě nesmíme opomenout zabezpečení, což je věc, která v lidech budí stále pochyby. O krátké ohlédnutí za dosavadním vývojem bankovní identity jsme proto požádali Marcela Poula, ředitele realizace BCV Solutions, která se dlouhodobě věnuje Identity managementu.

Marcel Poul

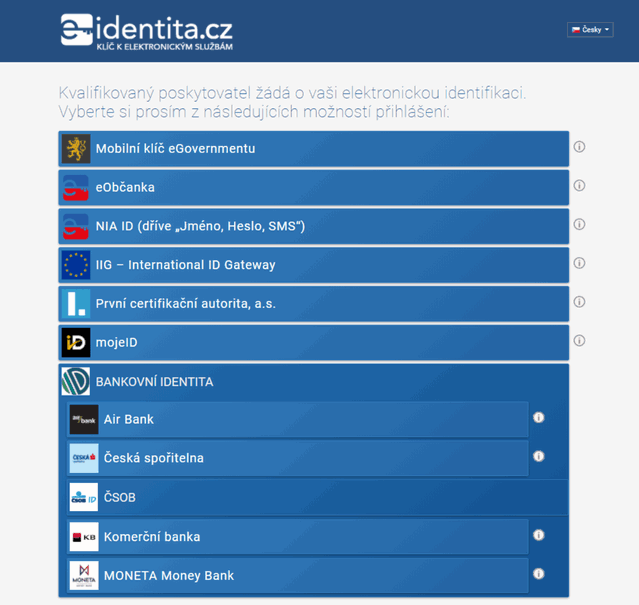

Ostrý start bankovní identity u nás proběhl se začátkem letošní roku, kdy vstoupil v platnost zákon o bankovní identitě, který dává této službě právní rámec. Postupně se do systému začaly přidávat banky, v tuto dobu už u nás máme 10 bankovních domů, které bankovní identitu poskytují. Na straně druhé roste množství služeb, do kterých se pomocí bankovní identity můžete přihlašovat. Nejprve si ale připomeňme, jak si můžeme bankovní identitu zřídit.

Jak si mohu zřídit bankovní identitu?

Pokud jste klientem jedné z 10 bank, které aktuálně v tom systému jsou, tak to můžete udělat na její pobočce a v některých případech i online. Jednoduše půjdete na stránky své banky, kde naleznete návod, jak si zřídit bankovní identitu. Během pár minut si tak můžete bankovní identitu zřídit a poté můžete přejít např. na Portál občana a přihlásit se k některé službě, které bankovní identitu podporují.

Kam se s bankovní identitou mohu všude hlásit?

Služeb, které spadají do tzv. federace či asociace bankovní identity, je dnes okolo stovky. Tu službu federace identit zajišťuje stát jako prostředník pomocí svojí služby NIA a ty nejčastější služby, kam se asi běžný občan bude hlásit, bude Portál občana, kde je možné např. podívat se na to, jaké mám všechny vydané průkazy a kdy jim končí platnost. Lidé v předdůchodovém věku zde mohou zjistit také přesnou výši svého důchodu. Řidiči se na tomto portálu mohou informovat o tom, kolik mají trestných bodů. Je to taková vstupní brána k e-governmentu. Celá ta myšlenka je o tom, abych nemusel chodit se vším na přepážku a z pohodlí domova si všechny tyhle služby obsloužil za pár kliknutí sám.

Jak těžké bylo vyjednávání o tom, aby systém bankovní identity u nás vznikl a správně fungoval?

Jak moc bylo zavedení bankovní identity těžké, to je otázka spíš na někoho z bankovní asociace. Rozhodně ale nebylo jednoduché a rychlé. Vyjednávání začalo někdy před 4 lety a vyústilo právě v zákon o bankovní identitě, který letos vstoupil v platnost. Bylo nutné, aby stát byl otevřen tomu, aby se do jeho služeb, které vystavuje, vložil nějaký komerční subjekt, tedy banka. Zapojit banku se v tomto případě samozřejmě nabízelo, protože je to obecně institut, který je důvěryhodný, spravuje naše peníze, lidé mu věří a v podstatě dneska v ČR máte něco kolem 5,5 milionu aktivních uživatelů internetového bankovnictví.

Jaké je zabezpečení bankovní identity?

To je hodně složitá otázka, protože měřit zabezpečení nejde příliš jednoduše. Všechno je to založené na důvěře, na důvěře v ten institut ‒ v tomto případě tedy bankovní dům. Bankovní domy pro své klienty už dávno před bankovní identitou poskytovaly online služby a z podstaty toho, že vám spravují finance, musí mít maximální možnou míru zabezpečení. Takže tady se vlastně využil princip toho, že existovala nějaká velmi bezpečná služba, a jenom se rozšířila na to, že se pomocí této služby dostanete k dalším agendám, v tomto případě tedy agendám státu.

Přesto má mnoho lidí obavy ze zneužití bankovní identity...

Vezměte si, že dnes můžete jet metrem, tramvají a někdo vám ukradne občanský průkaz a jednoduše se může vydávat za vás a vy o tom víceméně nemáte ani možnost vědět. V online světě je srovnatelná situace lepší, protože máte v rámci banky kompletní auditní stopu, co s vaší bankovní identitou děláte. Pokud by se opravdu stalo, že by se vaše identita kompromitovala, existují nástroje a možnosti, aby se banka zpětně podívala, kam se všude přistupovalo. Tím pádem si myslím, že řešení těch důsledků je v tomto případě jednodušší.

Je aktuální stav bankovní identity finální?

Tohle určitě finální stav není. Máme tady aktuálně 10 bank, které aktivovaly tuto službu, a stále je na našem trhu několik bank, které to ještě chystají. Přehled zapojených bank najdete například na: https://bankovni-identita.cz/banky-a-reseni/. Myslím si, že do roka a do dne bude v systému bankovní identity většina bank působících v ČR.

Bankovní identita má obrovský potenciál. Aktuálně je na portálu NIA něco kolem sta služeb, které stát vystavuje, ale myslím si, že tento počet bude rozhodně strmě stoupat.

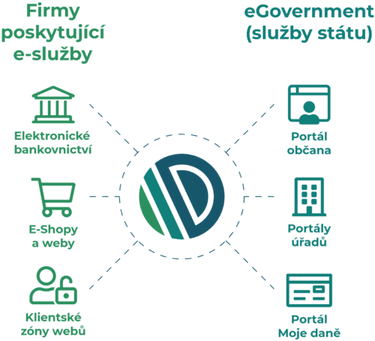

Jaké bude podle vás využití bankovní identity v komerční sféře? Vlivem covidu je stále větší tlak na jednání se zákazníkem a uzavírání smluv na dálku, na samoobslužnost. Tomu všemu by bankovní identita mohla výrazně pomoci.

Věřím, že bankovní identita rozvine svůj potenciál i v komerční sféře. Z jedné strany budou chtít banky, jako poskytovatelé identit, proměnit své jistě nemalé investice v profit. Pro to je potřeba, aby se bankovní identita stala standardem pro ověřování identity v online světě. Jsem toho názoru, že ještě nějakou dobu budou banky do rozvoje řešení masivně investovat včetně propagace vůči komerčním subjektům.

Z druhé strany budou chtít poskytovatelé komerčních služeb, jako jsou třeba pojišťovny, distributoři energií nebo online obchody, využít potenciálu rychlejšího a pohodlnějšího onboardingu nových zákazníků v online světě. Získat nového zákazníka, který přijde na stránky pojišťovny nebo distributora energie, a během pár kliknutí sjedná pojištění včetně podepsání smluv, bude určitě lákavé. Náklady na takový proces mohou být znatelně nižší než provoz kamenných poboček a investic do proškoleného personálu. V současné době využívá službu BankID (komerční formu bankovní identity) už 31 firem. Jejich přehled najdete na webu: https://www.bankid.cz/pro-firmy#vyuzivaji-bankid.

Je ale potřeba také říct, že například v oblasti e-commerce existuje už dlouhou dobu silná konkurence v podobě zavedených poskytovatelů identit. Určitě znáte např. Facebookovou identitu, Apple ID, nebo Google účty a spousta e-shopů tuto formu elektronické identity akceptuje. Stupeň důvěryhodnosti těchto poskytovatelů identit sice nedosahuje úrovně, jakou nabyla bankovní identita, ale přesto asi bude těžké bankovní identitu v tomto sektoru prosadit.