Nová generace platebních řešení se hlásí o slovo

Jaké výhody nabízí A2A platby?

Změna je nevyhnutelná. Platební odvětví se připravuje na svět bez plastových karet. Příchod otevřeného bankovnictví si vyžádal změnu tradičního retaliového bankovnictví. Znamenal totiž přerod od uzavřeného modelu platebních služeb k větší konkurenci a otevřenému finančnímu ekosystému založenému na možnosti sdílení bankovních dat se souhlasem klienta. Novým regulovaným finančním subjektům se tak otevřel vstup na trh, který dlouho patřil pouze bankám. Sdílení klientských dat sice vede k rychlejšímu zavádění inovací a nabídce nových finančních služeb, ale k úplnému vyřešení současných problémů platebního systému stále nestačí. Nové technologie proto jdou nad rámec otevřeného bankovnictví.

Změna je nevyhnutelná. Platební odvětví se připravuje na svět bez plastových karet. Příchod otevřeného bankovnictví si vyžádal změnu tradičního retaliového bankovnictví. Znamenal totiž přerod od uzavřeného modelu platebních služeb k větší konkurenci a otevřenému finančnímu ekosystému založenému na možnosti sdílení bankovních dat se souhlasem klienta. Novým regulovaným finančním subjektům se tak otevřel vstup na trh, který dlouho patřil pouze bankám. Sdílení klientských dat sice vede k rychlejšímu zavádění inovací a nabídce nových finančních služeb, ale k úplnému vyřešení současných problémů platebního systému stále nestačí. Nové technologie proto jdou nad rámec otevřeného bankovnictví.

Platební prostředí se zkrátka mění. Ve světě, kde digitální transakce stále více nahrazují hotovost, očekávají podniky a spotřebitelé nové standardy v oblasti rychlosti, bezpečnosti a jednoduchosti platebního styku. V důsledku toho se poptávka spotřebitelů a obchodníků po nových finančních službách přesouvá k inovativnějším digitálním platebním řešením. Budoucnost bezhotovostních transakcí spočívá především v přímém propojení bankovních účtů, které jsou dostupné z mobilních telefonů nebo notebooků. Propojení účtů totiž urychluje průběh dokončení nákupu, obchodníkům snižuje riziko nedokončených plateb a zákazníkům nabízí bezpečný způsob platby.

Přímé platby mezi účty (A2A, Account-to-account) představují další pokrok v neustále se měnícím platebním prostředí. Platební metoda A2A umožňuje provádět bezhotovostní platby přímo z účtu kupujícího na účet obchodníka, a obejít tak karetní sítě. Výsledkem je výrazné snížení poplatků za přijetí platby a rychlejší zúčtování peněz. Aktuální mezinárodní studie společnosti FIS Global Global Payments Report dokonce označila platby A2A za hlavní trend v oblasti plateb v roce 2023. Podle odhadů mají A2A platby v letošním roce tvořit 20 procent všech plateb v oblasti e-commerce. Trend nárůstu už vidíme nejen napříč Evropou, ale i Latinskou Amerikou nebo Asií.

Jak fungují klasické plastové karty?

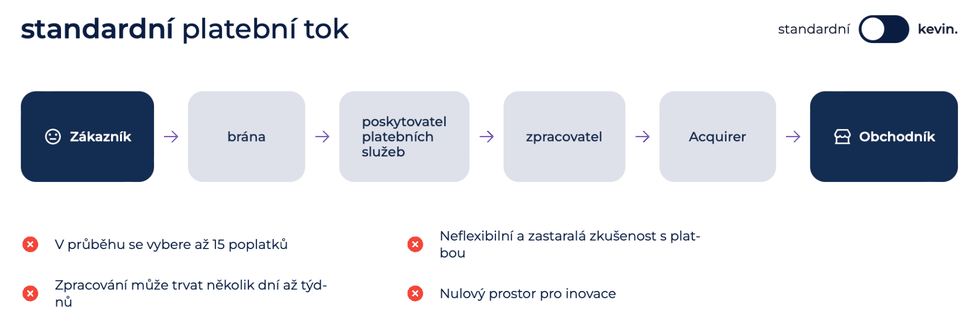

Na zpracování bezhotovostní platby prostřednictvím klasických plastových karet se podílí různé subjekty, čímž se snižuje bezpečnost transakce a zároveň rostou náklady na její provedení. Máme zde držitele platební karty a banku, která kartu vydala. Poté banku obchodníka, která spravuje jeho účty. Do online transakce je dále zapojeno několik zainteresovaných stran, jako zpracovatel plateb, poskytovatel platebního terminálu či platební brány a karetní sítě, které tvoří platební infrastrukturu. Příliš mnoho zprostředkovatelů a nízká konkurence jsou hlavní příčiny vysokých transakčních poplatků. Neefektivita zpracování platby s sebou také nese nízkou úroveň digitálního zabezpečení.

Jak fungují A2A platby?

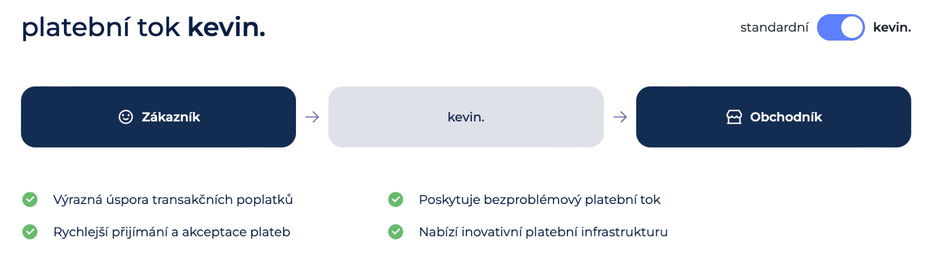

Vznik otevřeného bankovnictví a zpřístupnění bankovních údajů v kombinaci s technologií okamžitých plateb učinilo z A2A plateb plnohodnotného konkurenta platebních karet. A2A totiž zcela obchází prostředníky a zjednodušuje celý proces. Platební metoda není omezena pouze na digitální transakce, ale je možné ji integrovat také do platebních terminálů.

Platba se přesouvá z bankovního účtu plátce přímo na bankovní účet obchodníka bez zprostředkovatelů, jako jsou systémy debetních nebo kreditních karet. Platby A2A nejenže stojí obchodníky výrazně méně než platby kartou, ale jsou také rychlejší a bezpečnější. Převody peněz mezi účty odesílatele a příjemce jsou spravovány prostřednictvím aplikace mobilního bankovnictví odesílatele nebo webových stránek banky. Člověk se jednoduše přihlásí do své stávající bankovní aplikace a použije své bankovní ověření. Platební proces je tak chráněn přísnými bezpečnostními systémy konkrétní banky a vícefaktorovým ověřováním. Řešení umožňuje obchodníkům zpracovávat A2A platby přímo přes jejich věrnostní aplikace pro platby online a také na platebních terminálech bez potřeby použití platební karty.

Celosvětová hodnota transakcí A2A přesáhla v roce 2022 525 miliard dolarů a předpokládá se, že do roku 2026 poroste 13% tempem. Rozmach plateb A2A je způsoben především rostoucím využíváním plateb v reálném čase. Odhaduje se, že do roku 2026 budou platby v reálném čase představovat čtvrtinu všech elektronických plateb na světě. Platby A2A jsou již nyní nezbytnou součástí digitálního platebního prostředí a mohly by se stát budoucností digitálních transakcí. Rychlost, pohodlí, bezpečnost a nižší náklady z nich činí atraktivní platební metodu pro spotřebitele i podniky.

|

Radoslav Tomašiak Autor článku je vedoucím oddělení POS řešení kevin. |